发布时间:2023-04-08 23:29:00 访问数:644

采购暂估—指外购入库的货物,当月发票未到,在无法确定实际采购成本的情况下,暂时估计一个价格入账。

a、单到回冲

后续月份发票到了,先根据暂估的入库单生成红字回冲单,回冲错误的暂估成本,再根据发票的单价生成新的蓝字回冲单,按新的蓝字回冲单作为入库的成本;

相关单据:

1、采购入库单(暂估成本)

2、进货单(确认应付账款)、采购核算单

3、红字回冲单(红冲暂估成本)

4、蓝字回冲单(确认正确成本)

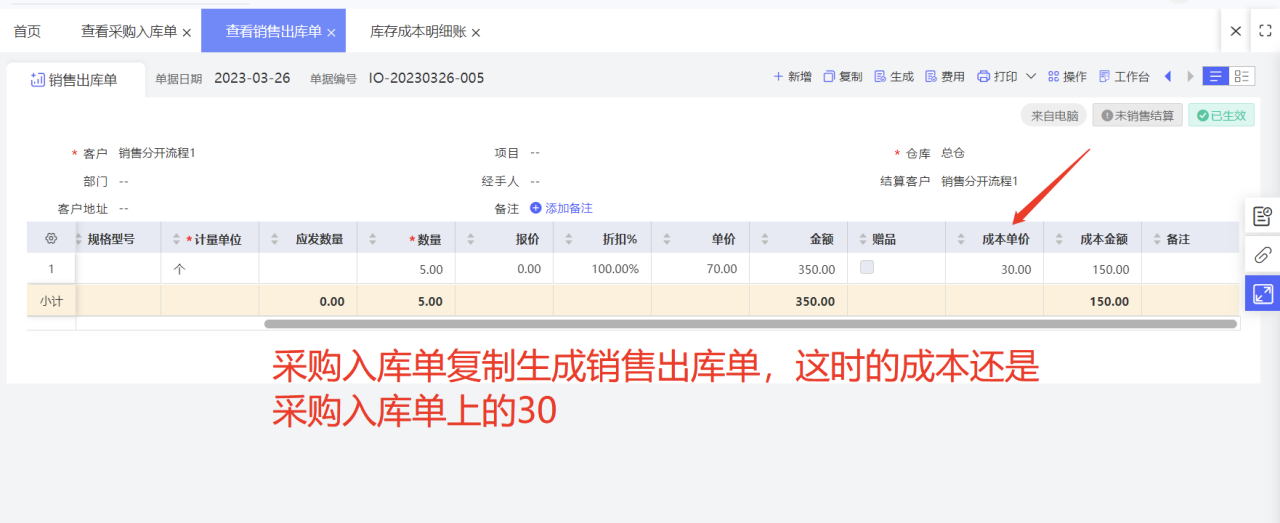

例如:3月采购入库单暂估成本单价为30,中途发生了销售出库业务,4月发票到了,根据发票单价45,生成进货单。(计价方式为移动平均)

再次查看库存成本明细账时,可以看到自动生成了红字回冲单冲抵3月成本单价为30的采购入库单暂估成本,重新生成了一张蓝字回冲单确认正确成本。

b、单到补差

后续月份发票到票或采购入库当月部分发票到票时,发票的价格若跟暂估入库时价格不一致,计算发票和暂估入库的差异金额,生成入库调整单,用差异金额调整入库成本

相关单据:

1、采购入库单(暂估成本)

2、进货单(确认已核算的应付账款和存货成本)、采购核算单

3、入库调整单(调整已核算部分有差异的成本

例如:3月26日采购入库单暂估成本为80元,3月31日该商品部分随发票到货,发票成本为85元。

查看库存成本明细账,生成的成本调整单调整已核算部分有差异的成本